資産をどこまで拡大させるか

みなさんは目標資産額を決めて資産形成をされていますか?

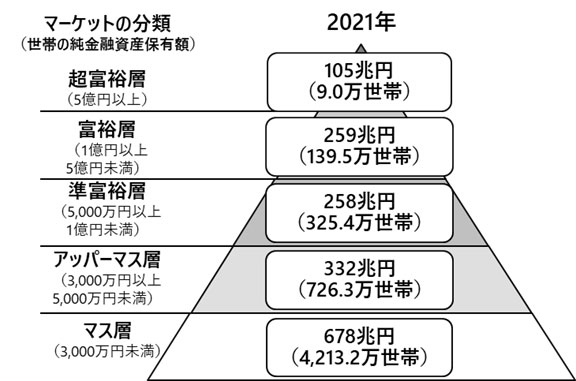

下の図は預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から不動産購入に伴う借入などの負債を差し引いた「純金融資産保有額」を基に、総世帯を5つの階層に分類したものです。

出典:https://www.nri.com/jp/news/newsrelease/20230301_1.html

私は1億円を目標にしていますので、この図で言えば準富裕層に近い富裕層と言えます。

なぜ1億円かと言えば、キリがよいというのもあるのですが、4%ルールで考えたときに今後一生分の最低限の生活費を資産運用のみで賄えると考えるからです。

4%ルール

4%ルールとは、1998年に米トリニティ大学のグループによって発表された資産運用に関する研究から導かれたものです。

これは、毎年、投資元本の4%未満を生活費として切り崩していれば、30年以上が経過しても資産が尽きる確率は非常に低いという内容です。

この4%ルールは、米国の一般的な株価の成長率(7%)から物価上昇率(3%)をもとに算出されたもので、つまり米国株式(S&P500)を中心とした資産運用で得られる利益の範囲内で生活を続ければ、半永久的に資産が目減りすることなく生活ができるという考え方です。

そして投資元本の4%を1年間分の生活費として切り崩すということは、逆算すれば、元となる資産は1年間の支出の25倍が必要となることになります。

このルールのよれば資産1億円あれば、毎年400万円を切り崩すことができます。切り崩しには元本部分もありますので、全額に20%の税金がかかるわけではありませんが、仮に全額課税の対象だとしても320万円(≒26.6万円/月)が手元に残ります。

人によって生活費は違うと思いますが、私の場合はこれだけあれば生活できます。その後は、働き続けてさらに裕福な生活を目指すことも、仕事量を減らして自由な時間を増やすこともでき、人生の選択肢が広がることがメリットだと思います。

出典:https://www.bk.mufg.jp/column/events/secondlife/0001.html

わいんごの資産取り崩し方法(仮)

ところで、4%ルールは「米国の一般的な株価の成長率(7%)から物価上昇率(3%)」をもとに算出されたものですが、米国の代表的な指数であるS&P500は年率約10%あり、さらに日本の物価上昇率は約2%です。今後ずっとこのままいくわけではないと思いますが、私個人としては年6%程度取り崩しても大丈夫なのではと愚考しています。

総務省の「2023年家計調査」によると、4人家族の生活費の平均は32万3,324円であると公表されています。私は現在養う家族はおりませんが、将来的にこの金額を目標にするのであれば年間約400万円が必要ですので、6%ルールであれば、約6700万(税金考慮せず)が必要ということになります。

そのため私は1億円が貯まった後は6000~7000万程度のS&P500を運用しつつ、残りを現金、ビットコイン、レバナス、FANG+等に分散したいとぼんやりですが考えています。

アセットクラスの違う現金やビットコインを持つことで守りを固めつつ、レバナスやFANG+をポートフォリオの一部に加えることで攻めの投資も続ける作戦です。

ただあくまでこれは現時点でのわいんごの考えであり、状況に応じて柔軟に戦略を変えていく必要があると思ってますので、必ずこの通りにするわけではありません。みなさんについても年齢や生活環境、リスク許容度など違いますので、ご自身にあった方法を考えてみてください。

コメント